|

近几年笔者有机会参加珠三角、长三角、环渤海地区,中部6省和西部10省、自治区、直辖市印刷业发展情况的调查,从最发达的东部走到相对欠发达的西部,亲眼目睹了我国印刷业勃勃生机、快速发展的大好形势。同时也看到了发展中出现的一些新矛盾和新问题。下面就一些矛盾和问题谈一些粗浅想法,以便抛砖引玉。

思考之一 联合重组是必然趋势

我国印刷企业规模太小、集中度太低,经过高速发展之后,必然有一个调整及重组的过程。

1.企业规模小,产业集中度低

我国印刷企业数量众多,尤以“小而全”的企业居多。这些企业规模很小,有的总资产还买不起一台先进的中型印刷设备,效率的低下可想而知。表1是中、日、美三国印刷业对比。2006年我国印刷企业平均产值380.76万元,人均印刷产值10.99万元(比较两项指标计算时汇率日元按1∶0.07、美元按1∶8,表2同),美国为我国的9.18倍和10倍,日本则为我国的4.6倍和13倍。在企业平均规模上,我国印刷业远远低于发达国家。

表1 中、日、美三国印刷业对比

注:相关数据引自《印刷经理人》、中国印刷及设备器材工业协会历年统计、《印刷技术-出版商业》,除日本为2005年数据外,其余均为2006数据。

即便在印刷业较发达的地区,规模差距依然存在。比如,东莞2674家印刷企业,平均资产318.1万元,83%的企业注册资金在300万元以下,小型企业占绝大多数,17家产值过亿元的印刷企业,仅占企业总数的0.64%。

2.联合重组是发展的必然

国外的经验早已证明,印刷业在得到快速发展之后,印刷企业便进入重新整合时期,集中度不断提高、企业数量持续减少。

从国内目前印刷企业的经营状况看,大致可以分为4种类型:①不断改革创新、开拓市场和新的业务,满足客户新需求,企业竞争力强、效益好;②不断优化经营要素,主动消化不利因素,保持效益基本稳定,勇于和善于创新,把握机会发展自己;③疲于应付,勉强维持,无力创新,缓慢甚至没有发展,设备、人员优势逐步丧失,经营思想落后,处于被淘汰边缘;④被动挨打,惨淡经营甚至亏损,最终被淘汰。

建议政府有关部门积极引导和扶持①、②类企业做强做大;帮助③类企业振作精神,改善经营,奋起直追先进企业;支持有条件的小企业向“专、特、精、新”发展,在专业和为大企业配套服务上做精做强;引导没有条件向专业化发展的小企业,向有条件的大企业靠拢、重组或改变经营方向。

目前,我国一些地区的印刷企业通过联合重组已显现出强大的生命力。如湖南新华经过5年时间,合并原省新华一、三厂,整合二厂,组成湖南新华印刷集团有限责任公司,对内进行专业化分工,由过去单一的教材印刷发展为书刊印刷、商业印刷、报纸印刷“三翼齐飞”的新格局。安徽新华股份有限公司继联合合肥杏花印务有限公司之后,近日还准备联合安徽新闻出版职业技术学院印刷厂。经过联合重组,公司生产能力得以提高,并在教材印刷的基础上,拓展了书刊、包装、报纸、票据印刷。公司还成立了国际业务部,专门承接国外的业务。在2007中国印刷企业百强评选中,湖南新华、安徽新华均为上榜企业,后者还被列为中宣部文化产业试点企业,准备上市。

思考二 加快结构调整实现科学发展

在调研中发现,几乎各地的印刷业发展规划都制定了高于当地经济发展速度的宏伟目标。笔者认为,印刷业总体上应该与经济发展相适应,不可能超越经济发展而发展。

1. 加快布局调整

十七大提出,“遵循市场经济规律,突破行政区划界限,形成若干带动力强、联系紧密的经济圈和经济带”。印刷业也应该按照区域协调发展的要求,突破行政区划界限,逐步发展形成若干个印刷产业带。我国东部地区已经形成了珠三角、长三角、环渤海3个综合性印刷产业带。随着振兴东北、中部崛起和西部大开发的推进,这些区域也应逐步形成若干个印刷产业带。

要打破均衡式发展的思路和模式,积极推进产业地区布局调整,根据各地的资源、能力和经济社会发展水平,有选择地建设真正符合当地特点的印刷业。我国印刷业历来是条块分割、缺乏统一的管理和全面规划,资源无法合理流动和有效利用,规模经济和集约化经营效应难以发挥,阻碍了印刷业大市场的形成及专业化分工的发展。应该打破条块分割的国有资产管理体制和行政管理体制,从实际出发,结合国家和地区经济发展布局,有计划有步骤地引导印刷企业的发展,通过市场推动跨地区、跨部门的强强联合,合理利用资源,推动产业聚集,促进专业化分工,形成优势特色明显、辐射能力强的大型印刷企业、企业集团和印刷产业群。逐步使印刷工业布局合理,印刷总量与经济文化发展相适应。

2.控制印刷总量

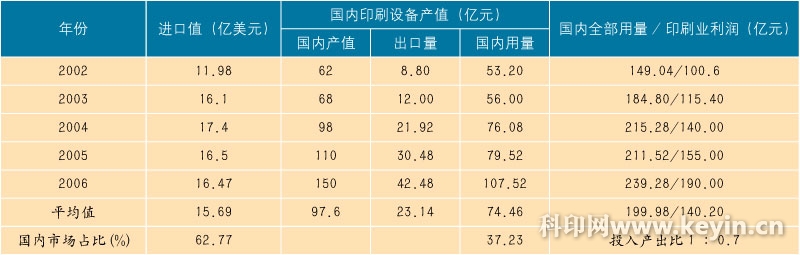

我国印刷业经过改革开放以来的大发展,总体印刷能力已经大于需求。中低档印刷能力过剩,早已成为人们的共识,至于高档印刷能力如何,看法尚不一致。根据近年来的统计数据,我国每年印刷设备采购资金六成以上用于进口高档印刷设备(见表2),为什么还有人认为高档印刷能力不足呢?关键可能是高档设备地域配置不合理,造成一些地区印刷能力不足,而另一些地区的设备闲置、开工不足或操作技能有限,高档设备只能印中低档活。

表2 2002~2006年印刷设备进口情况和国内印刷机械产值、市场占比和投入产出比

注:数据引自中国印刷及设备器材工业协会历年公布的统计数据。印刷业利润一栏数据根据中国印刷及设备器材工业协会公布的历年全国印刷业产值乘以5%的平均利润率进行计算。

印刷总量控制的核心应该是印刷能力的控制。调查中发现,一些地区只是控制印刷企业的数量,这当然是总量控制的一个方面,但最重要的是控制印刷能力和经济发展相适应,供求基本平衡。因此,印刷总量控制,应该把重点放在企业规模和印刷能力总量的控制。

总量控制的主要手段应该是通过公布当地经济发展规划、布局、印刷业的发展需求情况、实际印刷能力情况,并根据印刷供求关系,控制印刷准入条件,引导印刷企业合理发展。这就必须有真实、充分的统计数据。目前,我国印刷行业的信息统计工作十分薄弱,完全不能适应指导印刷业发展的需要。统计口径不统一、项目设置不尽合理、缺项太多。因此,政府有关部门难于清晰判断印刷业的发展态势,制定相关政策,指导行业正确发展。投资者难于正确判断形势、正确决策。应该梳理统计项目,加强统计工作。

3.加快门类调整

主要是合理调整印刷业中的出版物印刷、包装印刷和其他印刷的比例,实现印刷业内部结构的合理调整。根据发展绿色印刷的要求,调整印刷行业内胶印、凹印、柔性版印刷、丝网印刷、数字印刷、组合印刷的配比和设备配置,大力发展符合环保要求的绿色印刷,有所为有所不为,实现合理发展。

4.调整印刷产品结构

主要是高、中、低档产品结构的调整;重点产品发展和门类齐全的发展关系的调整;国内产品和出口产品的发展关系的调整;传统出版和数字、网络等新媒体出版的关系的调整。目前,我国印刷业的总体情况是低档产品、低附加值产品印刷能力过剩,高档、高附加值、个性化产品发展不均衡。

5.调整企业结构

着力培育一批大而强,有强大创新能力、竞争能力及影响力的企业。引导和鼓励有条件的小企业根据其专长找准市场定位,发展成“专、特、精、新”的有竞争力的小企业。引导和鼓励经营困难的小企业,主动联合或向有实力的大企业靠拢,实现以资产为纽带的企业重新组合,把企业做大做强。

通过调整、转变发展方式,逐步建立起布局合理,印刷业与经济、文化发展相适应;各种印刷比例适当;产品结构合理;大、中、小印刷企业合理配置,分工明确,优势互补,竞争公平、合理、有序,促进印刷工业又好又快的可持续的蓬勃发展局面。

|