|

对印刷业这种转移价格能力比较弱的行业来讲,PPI的持续上冲,使行业的整体盈利能力更加看淡。

2008年是让人忧心的一年。实际上,从2007年下半年开始,国际、国内经济环境发生了许多重大变化,出现了一些不利于中国经济增长的因素。严峻形势的凸显,促使国家提出2008年的宏观调控目标是“双防”——防止经济由偏快转为过热,防止价格由结构性上涨演变为全面通胀。与此同时,全面实行稳健的财政政策和从紧的货币政策。

时间行至7月,上半年宏观经济数据陆续出炉。国家宏观经济调控目标是否阶段性实现?国内企业所处的经营环境发生了哪些显著性变化?下半年宏观经济形势与政策走向如何?系统解读这批数据,或许会品出其中端倪。

GDP

7月17日,国家统计局发布的数据显示,上半年中国GDP同比增长10.4%,增速比上年同期回落1.8个百分点,经济从偏快转向过热的风险明显降低。

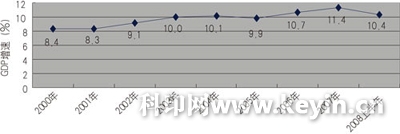

判断10.4%的增长速度是高是低,首先需要了解近年来GDP的历史走势。图1显示,进入本世纪以来,GDP增速几乎走出了一条单边上扬的曲线。尤其2007年的11.4%,达到了历史性的高点。而在这之前的4年,GDP增速基本均超过了10%。延续这样的历史走势,2008上半年10.4%的GDP增速,确实有一个比较明显的回落。

图1 2000~2008年上半年中国GDP增速变化图

考虑到中国在上半年连续遭受雪灾、地震和外需放缓三重冲击,国家统计局综合司司长李晓超在发布数据时总结说,“如果说有什么特点的话,我可以用3句话来概括。第一句话,朝着预期方向发展;第二句话,结果来得十分不易;第三句话,宏观调控成效明显”。

但是,经济学界却存在着不同解读。实际上,观察各季度GDP增速,2007年第二季度为12.7%,这是本轮经济扩张周期的峰值。此后,GDP增速已连续4个季度回落。“这轮经济增长的高峰已经过去了,从中国经济的运行方向来看是往下回落。”有资深经济学家分析。

走入下降通道的中国经济是否已进入周期性拐点?来自官方的说法认为,经济增速回落符合宏观调控的预期,回落也是平稳回落和结构调整中的回落。但来自市场的担忧仍很强烈,“问题不在于增速回落,而是透过回落所呈现的工业经济发展的严峻信号和潜在风险”。

CPI与PPI

潜在风险首推通胀的压力。

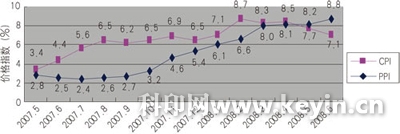

图2显示了自2007年5月以来国内CPI与PPI的月度数字。首先需要说明的是,与消费品价格指数CPI相比,生产者价格指数PPI的变化更能直接反映工业企业所承受的成本压力。图2显示,CPI自今年4月以来,已经连续两月持续下降;而PPI却走出相反的路径:持续上扬趋势始自2007年7月,至2008年6月达到8.8%的阶段性高点。整整一年时间,PPI由2.4%飙升至8.8%,包括印刷企业在内的国内工业企业所承受的成本压力可想而知。

图2 2007年5月~2008年6月中国CPI与PPI走势图

按照经济学界的通常界定,价格指数大于5%,经济进入通胀时期;大于10%,进入严重通胀时期。由此推断,中国经济目前进入通胀期已是不争的事实。中国政府也一直在不遗余力地解决这一经济难题,从今年5、6两月CPI下调已经可以看出部分成效。

但遗憾的是,CPI在回落,PPI仍在走高。6月19日,国家发改委宣布,自6月20日起将汽油、柴油价格每吨提高1000元;自7月1日起,将销售电价平均每千瓦提高2.5分。此次提价幅度虽然尚不能赶上早已倒挂的市场供求变化,对产油发电企业的利好效应有限,但工业企业的负担无疑又加重了一层。经济学界预估,受油电价格调整等多项因素影响,PPI在未来数月还将保持高位状态。

能源、原材料等上游领域的价格上涨,会直接侵蚀下游的利润空间,尤其对印刷业这种转移价格能力比较弱的行业来讲,PPI的持续上冲,使行业的整体盈利能力更加看淡。

|