|

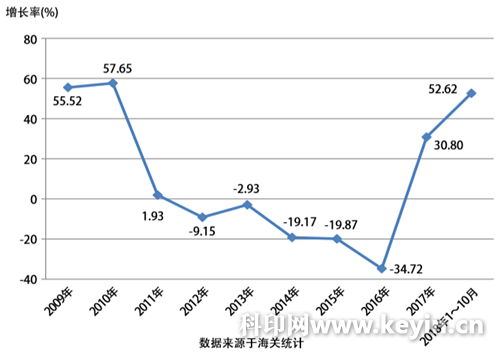

面对刚刚过去的2018年,不少印刷人都在感叹这一年的“艰难”与“煎熬”,而这样一组数据却令人精神为之一振:2018年1~10月,胶印机进口额为6.54亿美元,同比增长52.6%,接近2014年的全年水平。 近年来,随着数字印刷技术和移动互联网的快速发展,以及新兴媒体的不断涌现,传统胶印市场增长乏力,对应的设备装机量也在逐年下滑。我们看到,德国、日本几大胶印巨头纷纷选择与国际知名数字印刷设备厂商合作,向数字印刷领域挺进,海德堡与富士胶片、小森与兰达……牵手画面依然历历在目。这一切似乎在向业界宣告:胶印已穷途末路,数字印刷才是未来。而这次胶印机进口大涨,却又释放了强势信号:胶印仍有其不可替代的价值。 观察近10年的胶印机进口数据(如图1、图2所示),我们发现,2010年胶印机进口额曾有过57.65%的年度增幅,当年进口额突破10亿美元,随后的2011年胶印机进口额攀上顶峰,达到11.04亿美元,彼时的胶印设备厂商还算风光。但自2012开始,胶印机进口额便开始缓慢下滑,2016年更是跌落谷底,仅为4.14亿美元,只有2011年体量的近三分之一,同比降幅更是达到了34.72%。印刷人对胶印市场的信心也随之逐渐丧失。  图1 2009年到2018年1~10月胶印机进口额变化

图2 2009年到2018年1~10月胶印机进口额增长率变化

但从2018年前10个月的数据来看,在市场走势并不明朗的情况下,业内这股子突如其来的投资热情,无疑让很多印刷人倍感意外。问题来了:短短10个月,6.54亿美元的进口额来自哪里?这些设备又被谁消化了? 众所周知,胶印机的主力进口厂商主要是德国、日本几家。经了解,2018年,小森胶印机销售额实现暴涨,仅2018年4月1日~9月30日2个季度,大中华区销售额就增长了78.75%;海德堡的销售形势也非常好,超出了年初预期。这两家厂商的设备主要见长于商业和书刊印刷领域。相对而言,在包装印刷领域一直深耕的曼罗兰,2017年的销售额也取得了较大增长。由于设备厂商与印刷企业完成设备交易到海关数据统计显示,存在近半年的时间差,因此2017年下半年曼罗兰胶印机的销售额增长对此次胶印机进口额增长也有一定的贡献。 可见,无论是包装印刷还是商业和书刊印刷,2017~2018年间印刷企业对设备更新的需求非常强烈,并在2018年得以集中爆发。但也不难看出,商业印刷领域的购机需求绝对是此次增长一股不容忽视的力量,而合版印刷企业更是其中的购机主力之一。因为此次小森热卖的主要机型GL-46,其主要买家就是合版印刷企业。更有消息称,国内大型合版印刷企业几乎都买了这台设备,有的甚至买了多台。GL-46为何独得商业印刷企业尤其是合版印刷企业青睐? 先来认识一下GL-46。它是小森专门为中国市场量身定制的大幅面胶印机。GL-46的最大纸张尺寸为872mm×1160mm,最大印刷范围为862mm×1156mm,使得客户可以完成一次性拼版印刷16页标准A4(210mm×285mm)产品,且完全符合常规装订规范,产能是市场上102cm或92cm幅面胶印机的两倍。也就是说,同样一台对开GL-46的产能,相当于两台其他规格四色对开机的产能,而且省下了一半的购机成本、一半的占地面积,效率提升了一倍。这对任何印刷企业的吸引力都是极大的,何况是对成本锱铢必较的合版印刷企业。 效率是一方面,质量是另一方面。在很长一段时间里,合版印刷质量一直为人诟病,且市场乱象频生,但其市场容量却在不断扩大。在一定市场基础之上,合版印刷企业也在正视各种问题,尤其是业界对合版质量的诟病,因此此轮购机除了考量设备效率、产能、自动化程度等指标之外,印刷质量更是重点关注要素。合版印刷企业已经深刻认识到,只有提升印刷质量,才能逐渐向规模化、品质化、产品多样化方向发展,并在未来赢得更大的市场空间和发展机遇。由此也足以见得,如今企业购机,更多是为了替代现有产能,提升竞争力,而非满足新增产能。 再来回看今年的胶印机进口数据,截至发稿前,2018年前11个月的胶印机进口数据已经出炉,进口额增至7.00亿美元,同比增长47.2%,增长率开始下滑。可见,这一轮购机热潮开始逐渐冷却,设备更新换代的消化期已经显现,新一轮增长何时出现、增长多少?还有待我们继续观察。但无论如何,此次新旧设备的替换,必将进一步推进行业的产能升级,行业竞争也将迈向新格局,从而倒逼企业不断地进行自我评价、自我创新、自我升级,进而跟上行业发展新步伐。 |